UNIVERSIDAD INTERNACIONAL DE LAS AMÉRICAS

ESCUELA DE ADMINISTRACIÓN DE EMPRESAS

{kind=link}

PROFESOR: LIC. HERNÁN ALFONSO VARGAS RAMIREZhvargasr@edu.uia.ac.cr

SEMANA 13 TEMA 8

QUINTA ETAPA DEL PROCESO ADMINISTRATIVO

CONTROL

CONTROL

DEFINCION: La función gerencial de CONTROL, es la mediación y corrección del desempeño para garantizar que los objetivos de la empresa y los planes diseñados para alcanzarlos se logren.

Por lo tanto, definimos el control como " la medición y corrección del desempeño con el fin de asegurarnos que se cumplan los objetivos de la empresa y los planes diseñados para alcanzarlos".

Planear y controlar están estrechamente relacionados. Las técnicas y sistemas de control son en esencia los mismos para controlar el efectivo, los procedimientos administrativos, la ética organizacional, la calidad del producto y cualquier otra cosa.

IMPORTANCIA: Esta función la deben de realizar todos los gerentes, administradores y jefes, ligados al proceso de la planeación.

El proceso de control básico, en cualquier parte que se encuentre y sea lo que sea que controle, incluye cuatro pasos principales o ciclos:

Por lo tanto, definimos el control como " la medición y corrección del desempeño con el fin de asegurarnos que se cumplan los objetivos de la empresa y los planes diseñados para alcanzarlos".

Planear y controlar están estrechamente relacionados. Las técnicas y sistemas de control son en esencia los mismos para controlar el efectivo, los procedimientos administrativos, la ética organizacional, la calidad del producto y cualquier otra cosa.

IMPORTANCIA: Esta función la deben de realizar todos los gerentes, administradores y jefes, ligados al proceso de la planeación.

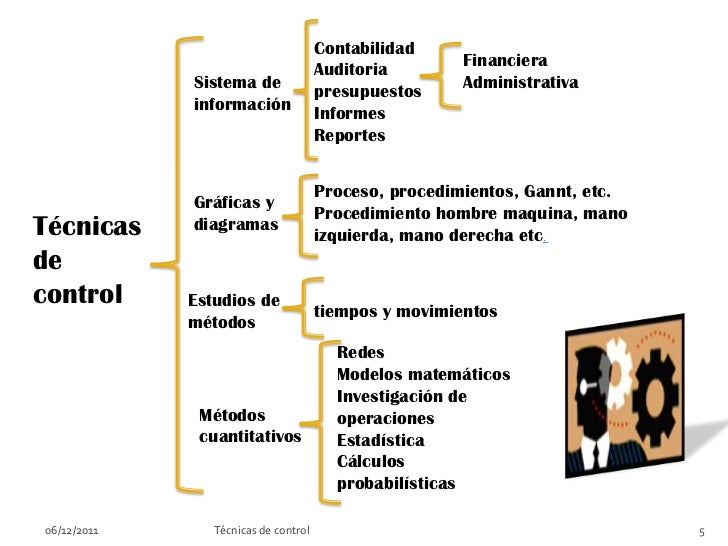

PROCESO BÁSICO

Estándiseñadospara medir el progreso hacia eldesempeñoplaneado,de ser necesario, para aplicarmedidascorrectivasque garanticen que eltrabajode los empleados sea acorde con los

objetivos de los gerentes.

Los sistemas de control detectan y corrigen variaciones o discrepancias significativas en los resultados que se obtienen a partir de actividades planeadas.

Los sistemas de control detectan y corrigen variaciones o discrepancias significativas en los resultados que se obtienen a partir de actividades planeadas.

El proceso de control básico, en cualquier parte que se encuentre y sea lo que sea que controle, incluye cuatro pasos principales o ciclos:

1- Establecer estándares: Los estándares simplemente son criterios de desempeño. Son los puntos seleccionados de todo un programa de planeación en los que se establecen medidas de desempeño para que los administradores reciban señales de cómo van las cosas y no tengan que vigilar cada paso en la ejecución de los planes.

2- Medir el desempeño contra esos estándares: Debería hacerse apropiadamente sobre una base de mirar al frente para que las desviaciones se puedan detectar antes de que ocurran y mediante acciones apropiadas.

3-Comparación del desempeño con el estándar. El gerente evalúa el desempeño con cuidado. Principio de excepción es el principio gerencial que afirma que el control aumenta al concentrarse en las excepciones o en desviaciones importantes del resultado o estándar esperado.

4- Tomar Medidas correctivas. Este paso garantiza que las operaciones se ajusten donde sea necesario a fin de alcanzar los resultados que se planearon desde un principio.

PUNTOS DE CONTROL CLAVE

—Los puntos seleccionados para el control deben ser clave, en el sentido de ser factores limitantes para la operación o mejores indicadores que otros factores respecto de si los planes están funcionando.

—El principio de control de puntos clave, uno de los másimportantes, establece que el control efectivo requiere de la atención de aquellos factores decisivos para evaluar el desempeño en relación con los planes.

ESTANDARES

—Los estándares son puntos de referencia respecto de los cuales se mide el desempeño real o esperado.

—Son criterios de desempeño, los puntos seleccionados de todo un programa de planeación en los que se establecen medidas de desempeño para que los administradores reciban indicios sobre cómo van las cosas y no tengan que vigilar cada paso en la ejecución de los planes.

TIPOS DE ESTANDARES

—Cada objetivo, cada meta de los muchos programas de planeación, cada actividad de estos pro- gramas, cada política, cada procedimiento y cada presupuesto pueden convertirse en un estándar respecto del cual podría medirse el desempeño real o esperado; sin embargo, en la práctica, los estándares tienden a ser de los siguientes tipos:

—1. Físicos.

2. De costos.

3. De capital.

4. De ingresos.

5. De programas.

6. Intangibles.

7. De metas.

2. De costos.

3. De capital.

4. De ingresos.

5. De programas.

6. Intangibles.

7. De metas.

8. Planes estratégicos como puntos para el control estratégico.

1- FISICOS.

1- FISICOS.—Son medidas no monetarias y comunes al nivel operativo, ya que en élse utilizan materiales, se contrata mano de obra, se prestan servicios y se producen bienes. Pueden reflejar cantidades, como horas de mano de obra por unidad de producción, litros de combustible por caballo de fuerza por hora, kilómetros por toneladas vendidas de fletes transportados, unidades de producción por máquina por hora o metros de alambre por tonelada de cobre.

2- ESTANDARES DE COSTO

—Son medidas monetarias y, al igual que los estándares físicos, son comunes en el nivel operativo. Asignan valores monetarios a los aspectos específicos de las operaciones.

Algunos ejemplos comunes son las muy usadas medidas como costos directos e indirectos por unidad producida, costo de mano de obra por unidad (o por hora), costo de materiales por unidad, costos de máquina por hora, costos por asiento por kilómetro, costo de venta por dólar o unidad de ventas, y costo por metro de perforación en un pozo petrolero.

3- ESTANDARES DE CAPITAL

—Hay una variedad de estándares de capital, que surgen de aplicar medidas monetarias a artículos físicos. Se relacionan con el capital invertido en la empresa, más que con los costos de operación y, por tanto, primordialmente con el balance general, más que con el estado de ingresos. Quizá el estándar de más amplio uso para una nueva inversión, así como para el control general, sea el rendimiento sobre la inversión.

4- ESTANDARES DE INGRESOS

—Los estándares de ingresos surgen de asignar valores monetarios a las ventas. Como los ingresos por pasajero por autobús por kilómetro, las ventas promedio por cliente y las ventas per cápita en un áreade mercado determinada.

5- ESTANDARES DE PROGRAMAS

—Un gerente puede ser asignado para instalar un programa de presupuesto variable, un programa formal de seguimiento para el desarrollo de nuevos productos o uno para mejorar la calidad de la fuerza de ventas. Aunque quizá sea necesario aplicar cierto juicio subjetivo al momento de evaluar el desempeño de un programa, la oportunidad del momento y los plazos, así como otros factores, pueden utilizarse como estándares objetivos.

EL CONTROL COMO SISTEMA DE RETROALIMENTACIÓN

—El control gerencial es, en esencia, el mismo proceso de control básico que se encuentra en los sistemas físicos, biológicos y sociales. Muchos sistemas se autocontrolan mediante la realimentación de información que muestra las desviaciones de los estándares e inicia los cambios; en otras palabras, los sistemas utilizan parte de su energía para realimentar información que compara el desempeño con un estándar e inicia una acción correctiva

TIPOS DEL PROCESO DEL CONTROL BASICO

Control preliminar: se utiliza antes de que se inicien las operaciones; incluye políticas, procedimientos y reglas diseñados para garantizar que todo se lleve a cabo

adecuadamente.

Control concurrente: se utiliza durante la ejecución de planes; incluye dirección, supervisión y actividades de ajuste fino a medida que se llevan a cabo los planes.

Control de retroalimentación: se centra en el uso de resultados anteriores para corregir desviaciones del estándaraceptable.

INFORMACION Y CONTROL EN TIEMPO REAL

—Uno de los interesantes avances que surgen con el uso de la computadora y la recopilación, la transmisión y el almacenamiento electrónico de datos es el desarrollo de sistemas de información en tiempo real, es decir, la información de lo que ocurre mientras está ocurriendo.

CONTROL PREVENTIVO O ANTICIPADO

—Los sistemas de informacióncorrectiva y anticipativa monitorean los insumos de un proceso para asegurarse que son los planeados; si no es así, éstos, o quizás el proceso, se modifican para obtener los resultados deseados.

—En cierto sentido, un sistema de corrección anticipativa en realidad es un tipo de sistema de realimentación; sin embargo, la realimentación de información está del lado de los insumos del sistema para que se puedan hacer las correcciones antes de que se vean afectados los resultados.

CONTROL DEL DESEMPEÑO GENERAL

—La planeación y el control se consideran cada vez máscomo un sistema interrelacionado. Junto con técnicas para el control parcial, se han desarrollado dispositivos de control para medir el desempeño general de una empresa (o una división integrada o proyecto dentro de ella) frente a las metas totales.

—Muchos controles generales en los negocios son, como era de esperarse, financieros; los negocios deben la continuidad de su existencia a la obtención de utilidades: sus recursos de capital son un elemento escaso que les da vida.

CONTROL DE PERDIDAS Y GANANCIAS

—El estado de ingresos de una empresa en su conjunto sirve para importantes objetivos de control, sobre todo porque es útil para determinar los factores inmediatos de los ingresos o costos que representan el éxito o fracaso; obviamente si primero se expresa en la forma de pronóstico, el estado de ingresos es un dispositivo de control aún mejor, ya que da a los gerentes la oportunidad, antes de que las cosas ocurran, de influir en los ingresos o gastos y, en consecuencia, en las utilidades.

AUDITORIAS

Auditorías administrativas: evaluación de la eficacia y eficiencia de diversos sistemas dentro de una organización.

1-Auditoria externa: sucede cuando una organización evalúa a otra. En este tipo de análisis se: investiga a otras organizaciones para determinar una fusión o adquisición,

determina solidez de una compañía utilizándola como principal proveedora, se descubren fuerzas y debilidades de un competidor.

2- Auditoria interna: evaluación periódica de los procesos de

planeación, organización,liderazgoy control con el personal

propio de una compañía.

AUDITORIAS ADMINISTRATIVAS Y EMPRESAS CONTABLES.

—Aun cuando muchas empresas de consultoría administrativa han emprendido diversos tipos de evaluaciones de los sistemas administrativos (casi siempre como parte de un estudio organizacional), las empresas de auditorías contables son las másinteresadas en dar el servicio de auditorías administrativas. Uno de los desarrollos significativos ha sido su ingreso en el campo de los servicios administrativos de tipo asesor.

CONTROL BUROCRATICO Y DE CLAN

—El control burocrático se caracteriza por un amplio uso de reglas, reglamentos, políticas, procedimientos y autoridad formal. Este tipo de control requiere descripciones de puestos y presupuestos claros y, a menudo, tareas estandarizadas. Se espera que los empleados cumplan las reglas y los reglamentos, a partir de lo cual obtienen oportunidades, aunque limitadas, de participación.

—El control de clan, en cambio, se basa en normas, valores compartidos, comportamiento esperado y otros aspectos relacionados con la cultura de la organización.

A- Un ejemplo de control de clan es el uso de equipos y organizaciones que operan en un ambiente muy dinámico que requiere adaptación rápida a los cambios en él.

B- Con el enfoque de clan, como el nombre sugiere, hay un gran énfasis en los grupos y la responsabilidad, por lo general, recae en equipos de trabajo más que en individuos. Este enfoque, es empleado en aquellas situaciones que involucran a profesionales, en las que tanto las normas, la identificación y el entrenamiento profesional sustituyen la necesidad de reglas o políticas.